Тут нашёл ответ:

searchengines.guru/showpost.php?p=15131033&postcou...

Согласно Статье 2. 54-ФЗ в редакции от 08.03.2015 г.:

Контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

О дистанционной торговле в прежней редакции закона речи не было.

2. Письмами Минфина от от 28.08.2009 N 03-01-15/9-432, от 09.06.2009 N 03-01-15/6-293, Письмом УФНС России по г. Москве от 24.04.2012 N 17-26/037701@ было подтверждено, что если денежные расчеты в оплату товаров, совершаемые покупателями в интернет-магазине с сайта организации осуществляются в сети Интернет с последующим зачислением денежных средств на расчетный счет торговой организации,

то у торговой организации нет необходимости в применении контрольно-кассовой техники, так как выручка при оплате товара покупателем по договорам, заключенным через интернет-магазин с использованием официального сайта в сети Интернет, поступает не в кассу организации, а на ее расчетный счет в порядке безналичных поступлений денежных средств.

Таким образом, до вступления в силу последней редакции 54-ФЗ, у тех, кто получает оплату через платежных агрегаторов на свой расчетный счет

не было обязанности применять ККТ.

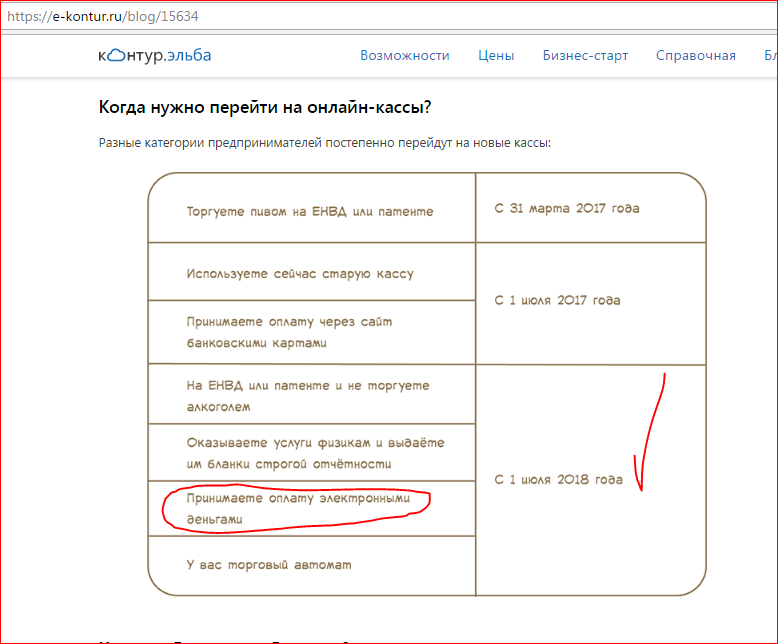

А значит для тех, кто принимает платежи только в сети интернет и при этом выручка поступает на их расчетный счет,

могут начать применять ККТ только с 1 июля 2018 года.

Простой

Простой