Вы странно задали вопрос. зачем вам знание о том что последовательность не случайна? Собирайте данные, стройте распределение, считайте его параметры.. все по терверу, это будут качественные оценки ваших данных.

Вы хотите проверить, верная ли у вас стратегия?

Самое простое - написать простейшее приложение, которое по котировкам (или даже по свечкам, совет используйте наихудший вариант цент min/max и не забывайте про комиссию брокера/биржи) будет эмулировать работу биржи.

Затем реализуйте ваши стратегии и тестируйте их с помощью этого приложения и истории данных с биржи. Само собой у вашей стратегии будут параметры, подбирайте их, автоматически (алгоритмов многомерной оптимизации тьма либо тупым перебором)

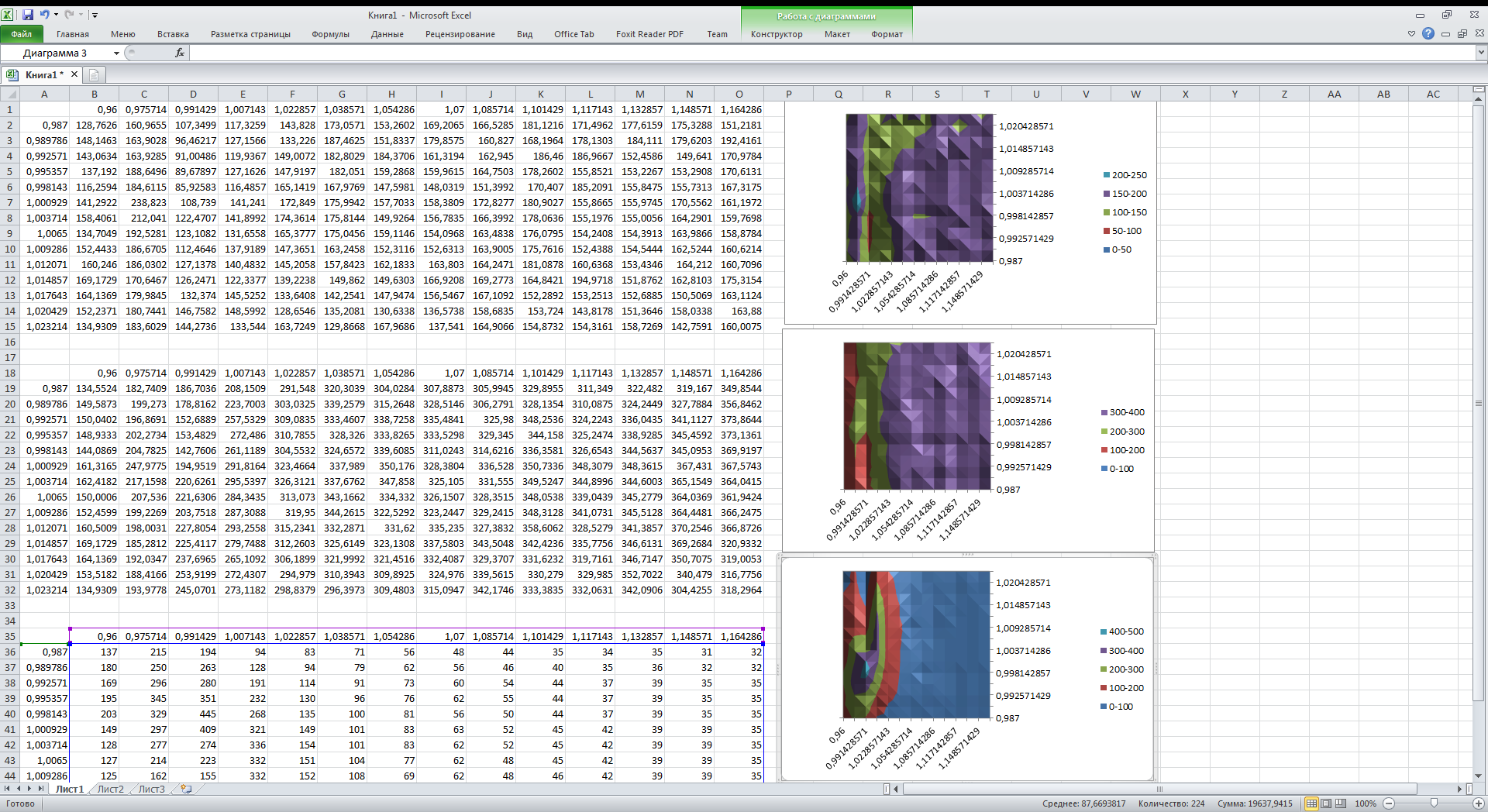

Когда то давно игрался с этим, в некоторых случаях даже успешно, вот пример результатов аналитики по двум параметрам, значения выше 100 - профит, нижнияя диаграмма - количество сделок, чем больше тем лучше

В зависимости от стратегии, успешные на тестах могут оказаться успешными в реальности. Это позволит вам проверить почти любые ваши гипотезы, пока объемы ваших сделок будут пренебрежительно малы относительно объемов на бирже.

Например можете воспользоваться готовым тестером от mt4, на сколько я помню, оно умеет работать с пользовательскими историческими данными.

p.s. почему объем сделок должен быть мал? потому что рынок реагирует на ваши сделки и тем сильнее, чем они больше.

Простой

Простой

Простой

Простой

Простой

Простой

Простой

Простой

{kind=link}