Данные беру с

https://www.blockchain.com/ru/charts#block.

Мой код:

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from sklearn.neighbors import KNeighborsRegressor

from sklearn.linear_model import LinearRegression, LogisticRegression

from sklearn.svm import SVR

from sklearn.ensemble import RandomForestRegressor

from sklearn.metrics import r2_score

from sklearn.model_selection import train_test_split

pd.set_option('display.max_columns', None)

data = pd.read_csv('data.csv', delimiter=';', index_col=['Time'], dayfirst=True)

data.index = pd.to_datetime(data.index, format='%d.%m.%Y')

data = data.resample('W').mean()

y = data['market_price']

x = data.drop(['market_price'], axis=1)

models = [# LinearRegression(), # метод наименьших квадратов

RandomForestRegressor(n_estimators=100, max_features='sqrt'), # случайный лес

# KNeighborsRegressor(n_neighbors=6), # метод ближайших соседей

# SVR(kernel='linear'), # метод опорных векторов с линейным ядром

]

X_train, X_test, Y_train, Y_test = train_test_split(x, y, test_size=0.2, random_state=0)

model = models[0].fit(X_train, Y_train)

r_2 = {'R2_Y': r2_score(Y_test, model.predict(X_test))}

print(r_2)

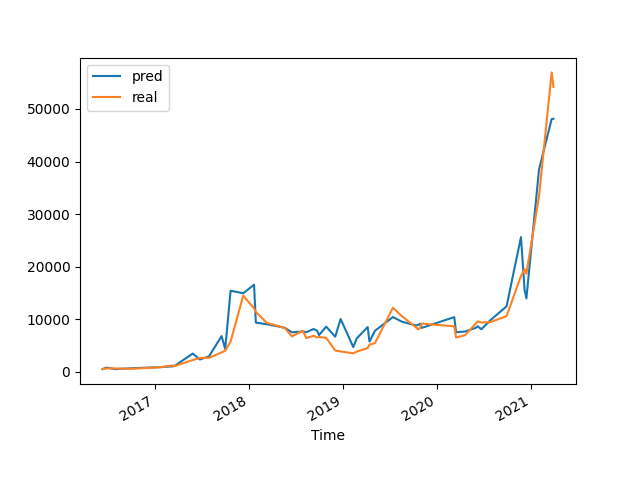

pred_test = pd.DataFrame({

'pred': model.predict(X_test),

'real': Y_test

})

pred_test.plot()

plt.show()

new_dates = pd.date_range('2021-05-09', '2022-01-02', freq='W')

new_dates = pd.Index(x.index) | new_dates

x2 = pd.DataFrame({'Time': new_dates})

y2 = pd.DataFrame({'Time': new_dates})

x_new = pd.merge(x, x2, on='Time', how='right')

y_new = pd.merge(y, y2, on='Time', how='right')

x_new = x_new.set_index('Time')

x_new = x_new.fillna(0)

y_new = y_new.set_index('Time')

model_2 = models[0].fit(x, y)

r_2 = {'R2_Y': r2_score(y, model_2.predict(x))}

print(r_2)

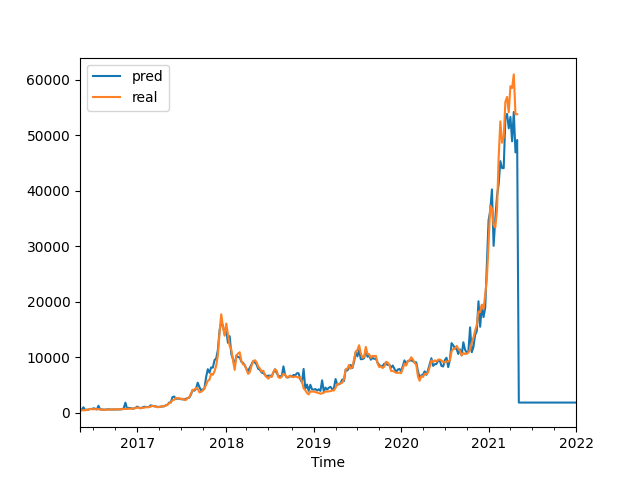

pred = pd.DataFrame({

'pred': model_2.predict(x_new),

'real': y_new.market_price

})

pred.plot()

plt.show()

И вот результат:

Пример данных

market_price trade_volume hashrate transactions_per_day

Time

2016-05-08 452.953333 9.812436e+05 1.409150e+06 227158.000000

2016-05-15 453.300000 1.940460e+06 1.337420e+06 235977.500000

2016-05-22 445.025000 2.009665e+06 1.400187e+06 201746.500000

2016-05-29 471.270000 3.097414e+06 1.520550e+06 218714.666667

2016-06-05 549.925000 5.691195e+06 1.302883e+06 227920.000000

Кто знает в чем может быть проблема, подскажите пожалуйста.